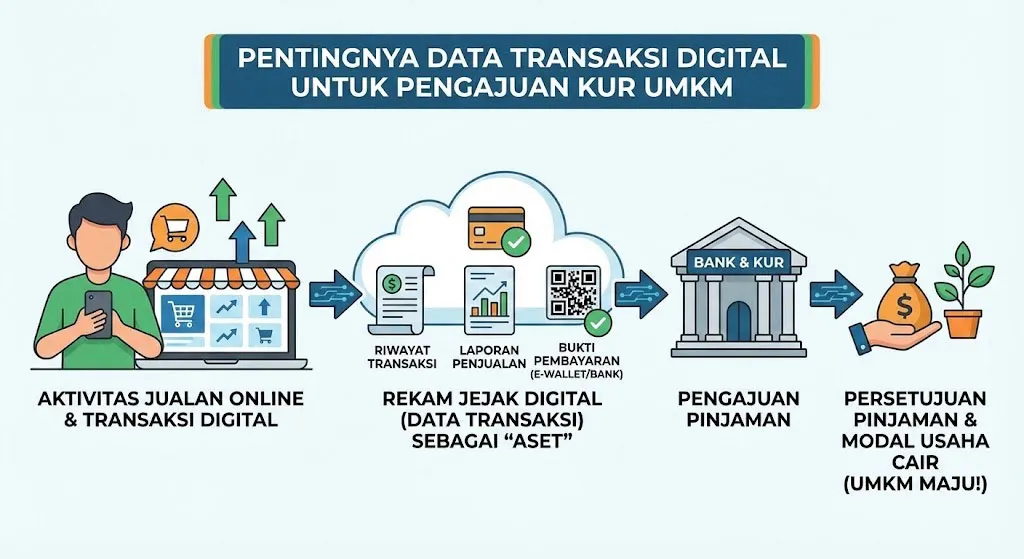

Banyak seller marketplace yang usahanya sudah berjalan bagus, omzet puluhan hingga ratusan juta per bulan, tapi ditolak saat mengajukan KUR atau pinjaman modal usaha. Kenapa bisa terjadi?

Salah satu alasan utama adalah tidak adanya bukti transaksi dan laporan keuangan yang memadai. Bank tidak bisa melihat potensi usaha Anda jika Anda tidak bisa menunjukkannya dengan data yang jelas.

Fakta: Bank menganalisis laporan keuangan untuk menilai kelayakan usaha dan kemampuan Anda mengembalikan pinjaman. Tanpa data yang jelas, pengajuan Anda berisiko tinggi untuk ditolak.

Syarat Utama Pengajuan KUR 2026

Berikut persyaratan umum untuk mengajukan Kredit Usaha Rakyat (KUR) di bank seperti BRI, Mandiri, atau BNI:

Persyaratan Identitas

KTP elektronik (e-KTP) yang masih berlaku dan Kartu Keluarga (KK). Usia minimal 21 tahun atau sudah menikah.

Persyaratan Usaha

Usaha produktif yang telah berjalan aktif minimal 6 bulan. Wajib memiliki SIUMK, NIB, atau Surat Keterangan Usaha (SKU) dari kelurahan.

Persyaratan Keuangan

Laporan keuangan sederhana yang menunjukkan arus kas masuk dan keluar. Bukti transaksi usaha sebagai pendukung.

Persyaratan Administratif

Tidak sedang menerima kredit produktif dari lembaga keuangan lain (kecuali KPR/KKB). Riwayat kredit bersih di SLIK OJK. NPWP wajib untuk pinjaman di atas Rp50 juta.

Kenapa Data Transaksi Itu Sangat Penting?

1. Bukti Usaha Aktif dan Berkelanjutan

Data transaksi dari marketplace menunjukkan bahwa usaha Anda benar-benar aktif dan menghasilkan. Ini jauh lebih meyakinkan daripada hanya menunjukkan foto toko atau screenshot saldo.

2. Dasar Perhitungan Kemampuan Bayar

Bank menggunakan data arus kas untuk menghitung Debt Service Ratio (DSR) - apakah pendapatan Anda cukup untuk membayar cicilan pinjaman. Tanpa data ini, bank tidak bisa menilai.

3. Menentukan Plafon Pinjaman

Besar pinjaman yang disetujui biasanya berdasarkan omzet dan profitabilitas usaha. Semakin jelas data keuangan Anda, semakin besar peluang mendapat plafon yang sesuai kebutuhan.

4. Menurunkan Risiko Penolakan

Laporan yang realistis dan sesuai dengan kapasitas pengembalian usaha sangat penting untuk meminimalisir risiko penolakan. Data yang berantakan atau tidak konsisten adalah red flag bagi analis kredit.

Dokumen Keuangan yang Perlu Disiapkan

| Dokumen | Fungsi | Sumber Data |

|---|---|---|

| Settlement Report | Bukti transaksi dan dana yang masuk | TikTok/Tokopedia Seller Center |

| Laporan Laba Rugi | Menunjukkan profitabilitas usaha | Dibuat manual atau pakai tools |

| Mutasi Rekening | Rekonsiliasi dana dari marketplace | Bank tempat terima penarikan |

| Rekap Transaksi Bulanan | Ringkasan performa per bulan | Export dari marketplace/tools |

Cara Menyiapkan Data Transaksi untuk KUR

Langkah 1: Download Settlement Report

Masuk ke Seller Center TikTok Shop atau Tokopedia, lalu download data settlement/transaksi minimal 6 bulan terakhir. Ini adalah bukti utama aktivitas usaha Anda.

Langkah 2: Buat Laporan Laba Rugi Sederhana

Dari data transaksi, buat ringkasan yang menunjukkan:

- Total Omzet per bulan

- HPP (Harga Pokok Penjualan) - modal barang

- Biaya Operasional - fee platform, ongkir, packaging, gaji

- Laba Bersih - uang yang benar-benar menjadi keuntungan

Langkah 3: Rekonsiliasi dengan Mutasi Bank

Cocokkan data penarikan dana dari marketplace dengan mutasi rekening bank Anda. Pastikan angkanya konsisten dan bisa dipertanggungjawabkan. Ini membuktikan bahwa laporan Anda akurat.

Langkah 4: Siapkan Proyeksi ke Depan

Jika diminta, siapkan juga proyeksi pendapatan 6-12 bulan ke depan berdasarkan tren yang ada. Ini menunjukkan Anda memiliki perencanaan bisnis yang matang.

Tips Pro: Sebelum mengajukan pinjaman, cek dulu skor kredit Anda di aplikasi iDebku OJK. Ini membantu memastikan tidak ada catatan buruk yang bisa menghambat pengajuan.

Kesalahan Umum yang Menyebabkan Penolakan

- Tidak punya catatan keuangan sama sekali - Semua hanya di kepala, tidak ada bukti tertulis

- Laporan tidak konsisten dengan mutasi bank - Angka di laporan dan di rekening berbeda jauh

- Mengajukan plafon yang tidak realistis - Omzet Rp10 juta tapi minta pinjaman Rp100 juta

- Ada kredit macet di SLIK OJK - Riwayat pembayaran buruk di pinjaman sebelumnya

- Usaha belum 6 bulan - Belum memenuhi syarat minimum durasi usaha

Butuh Laporan Keuangan untuk Pengajuan Pinjaman?

RekapCepat.id membantu Anda membuat rekap transaksi dan laporan laba rugi dari data TikTok Shop & Tokopedia. Export ke Excel dalam hitungan detik!

Kesimpulan

Pengajuan KUR atau pinjaman UMKM bukan hanya tentang memiliki usaha yang bagus, tapi juga tentang kemampuan membuktikannya dengan data. Bank membutuhkan bukti konkret bahwa usaha Anda layak dan mampu mengembalikan pinjaman.

Sebagai seller marketplace, Anda sebenarnya sudah memiliki semua data yang dibutuhkan di Seller Center. Tantangannya adalah mengolah data tersebut menjadi format yang bisa dibaca dan dinilai oleh pihak bank.

Mulailah dari sekarang untuk merekap dan menyimpan data transaksi secara rutin. Ketika suatu saat membutuhkan modal tambahan, Anda sudah siap dengan semua dokumen yang diperlukan.